La riforma della governance nelle grandi imprese è un’urgenza non più rimandabile. Un problema italiano, ma non solo. La crisi del capitalismo finanziario che ha dettato il percorso vizioso della globalizzazione per come fin qui l’abbiamo conosciuta impone un cambio di registro. Perché non è la strada da perseguire quella di chiamare lo Stato nel tentativo di rimettere insieme i cocci prodotti dal liberismo e da un capitalismo che ha negato nei fatti la libera concorrenza. Le imprese, cioè l’economia reale, per essere protagoniste in discontinuità con visioni e metodi che hanno prodotto diseguaglianze, devono avere al timone imprenditori creativi in grado di fornire risposte convincenti, innovative, inclusive.

Il 20 gennaio 1961 John Fitzgerald Kennedy lesse il suo primo discorso da Presidente degli Stati Uniti nel quale, tra l’altro, formulò un chiaro invito: non chiedete che cosa il vostro Paese può fare per voi; chiedete che cosa voi potete fare per il vostro Paese! Questa massima dovrebbe essere ricordata oggi in Italia a tutti coloro che stanno chiedendo aiuti in un periodo molto difficile nel quale il primo imperativo è invece darsi da fare.

Il 18 luglio 2007 la banca americana Bear Stearns ha dichiarato il fallimento di due suoi fondi speculativi i cui investimenti, indirizzati su titoli tossici (subprime), si erano azzerati: è stato l’inizio della grande crisi finanziaria che non ha ancora terminato di produrre effetti. Le banche hanno coinvolto nella bancarotta alcune iconiche imprese industriali, tra loro i grandi produttori americani di auto. Fu così che il Paese simbolo del liberismo e del capitalismo privato, basato sulla libera concorrenza, decise di salvare (ahimè senza punirle) le grandi imprese che stavano affondando, nel mezzo di una concorrenza per la gioiosa ricerca di grandi profitti da affari finanziari malsani.

Da questa grande crisi finanziaria è nato un new normal: formalmente sentiamo di essere in un mercato aperto e competitivo ma, nella sostanza, così non è. Quando non se ne può fare a meno, quando sono in gioco dimensioni rilevanti e sono all’opera potenti lobby, si chiama lo Stato a raccattare e aggiustare i cocci a spese, ovviamente, della comunità. Quindi la legge non è uguale per tutti e il mercato non è affatto in concorrenza.

È noto che il 2017 è stato l’inizio di un periodo di frequenti discontinuità: fallimenti di banche e stretta del credito, nel 2019 l’azione sconsiderata dell’uomo ha prodotto la grande pandemia da Coronavirus che ha richiesto forti restrizioni produttive, fino alla chiusura di fabbriche e al blocco dei servizi pubblici essenziali (sanità e scuole in particolare). L’invasione russa dell’Ucraina ha recentemente aggiunto un altro capitolo, un conflitto militare molto importante, che ha messo in crisi i settori energetico e alimentare.

La ripresa della domanda post Covid prima e le speculazioni poi hanno innescato una forte inflazione contro la quale le banche centrali stanno usando (forse non del tutto a ragione) la vecchia arma dell’aumento dei tassi per rallentare l’attività economica: si sta limitando così il recupero degli sbocchi di mercato e l’assorbimento della disoccupazione generata dalla pandemia. Per il momento sembra salvo il mercato energetico di Amsterdam, rigonfio di manipolazioni speculative e di operatori monopolisti in conflitto d’interessi.

Costi prodotti dai nostri danni sul clima

Dunque, molti scenari sono cambiati, stanno cambiando ed è prevedibile che cambieranno ancora in futuro. Sopravvivono brutte governance di imprese e di mercati. Per le imprese sono cambiati e cambieranno ancora gli sbocchi possibili ed emergeranno nuovi concorrenti, favoriti anche dalle innovazioni tecnologiche indotte dalla diffusione crescente del digitale.

Decisamente, il mestiere dell’imprenditore si è molto complicato; mi sento di consigliare almeno l’assunzione di un coach, come fecero a loro tempo Bill Gates e Barack Obama.

È diventato difficile fare previsioni: la Figura1 mostra la prospettiva dell’andamento economico segnalata mensilmente da un indice costruito dalla Banca d’Italia: da alcuni anni siamo su un ottovolante la cui prossima direzione, dopo aver preso di mira le stelle, è tornata al buio verso l’abisso, come pure segnalato dal Fondo Monetario Internazionale.

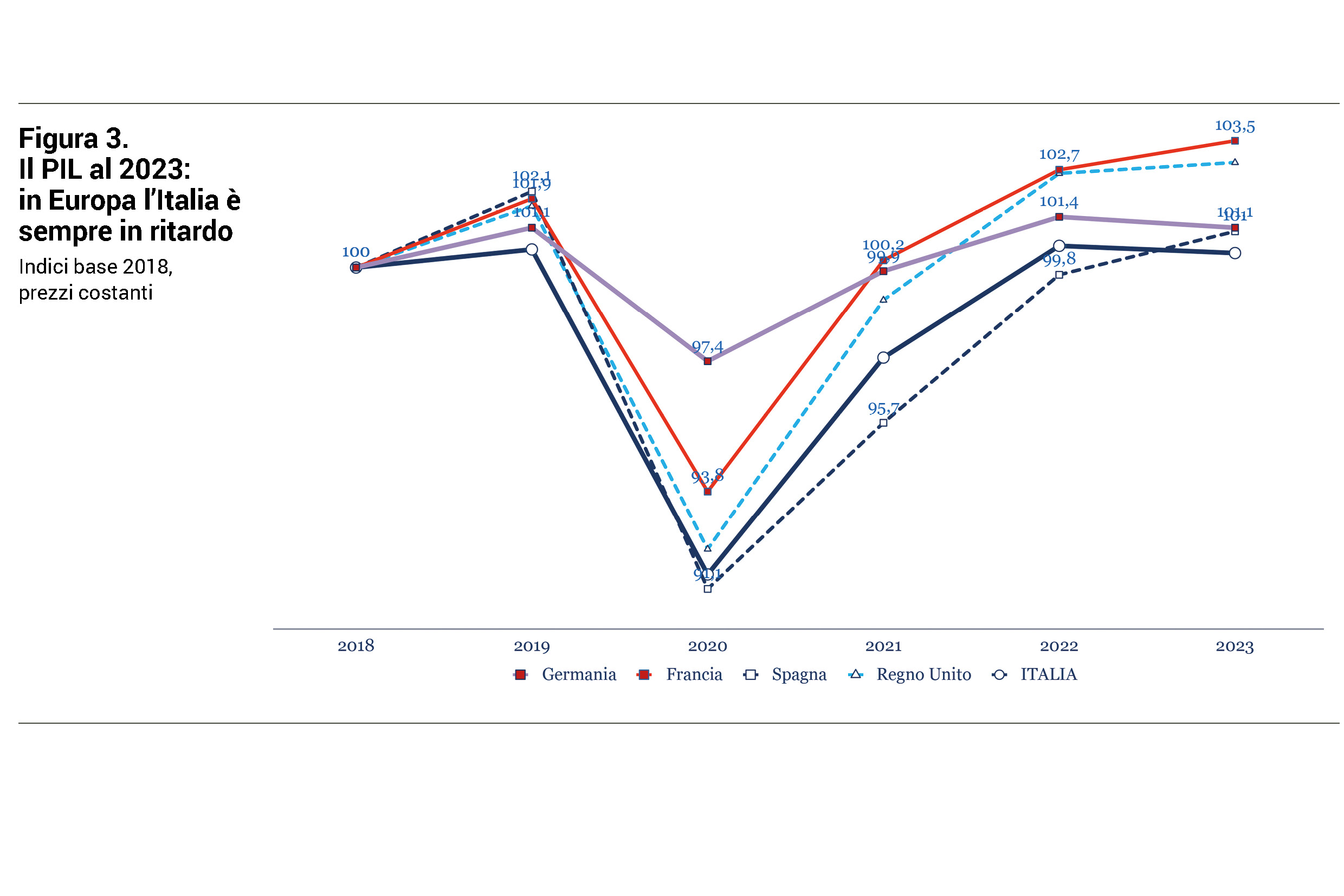

Volendo descrivere il contesto economico generale è d’obbligo osservare la dinamica del PIL. Le Figure 2 e 3 riportano gli indici con base 2018 (prima degli effetti più deleteri della crisi finanziaria), dove si vede che l’Italia ha preso a seguire la dinamica dell’eurozona (sempre sfavorevole di per sé), ma su un piano costantemente inferiore. Il mondo è però in espansione e ciò è dovuto in buona misura alle economie emergenti e in sviluppo dell’Asia: sono mercati lontani da noi, ma raggiungibili.

In rapporto ai principali Paesi, noi siamo sempre in ritardo: le proiezioni al 2023 vedono il nostro PIL tornato al livello di partenza.

Ma dobbiamo imparare a usare questo valore con molta più attenzione rispetto al passato. Il PIL è una misura imperfetta della creazione di ricchezza; sia perché, essendo una misurazione, resta soggetto a errori, sia perché, come sappiamo, trascura alcune attività (ad esempio il sommerso che l’Istat valuta ora al 10,5%) e non misura il benessere. Ma anche perché, nel quadro delle discontinuità che ho citato, esso è certamente sopravalutato.

Le discontinuità con le quali facciamo e dovremo fare i conti, infatti, portano con sé distruzioni di ricchezza: quelle della guerra; ma anche i danni prodotti dalla siccità e dalle inondazioni che, ormai, seguono regolarmente gli incendi estivi.

Nel calcolo del PIL questi eventi non sono previsti. Ciò perché, da manuale, conteggiamo i flussi che aumentano la ricchezza, ma dimentichiamo quelli che la distruggono.

Credo invece che dovremo cominciare a calcolarli, anche perché abbiamo bisogno di un quadro certo dei costi che derivano dalle nostre azioni sul clima e quelli causati dall’inettitudine di chi amministra il capitale produttivo e dei relativi effetti sulle imprese oltre che sulle famiglie. Potremmo scoprire che generiamo una perdita anziché un prodotto.

Flessibilità produttiva, commerciale, tecnologica

Allora, che cosa conterà veramente negli anni prossimi? Quali azioni dovranno essere perseguite dagli imprenditori? A mio parere, proprio perché tutto cambia di continuo, la prima caratteristica che occorrerà avere sarà la flessibilità. Una flessibilità produttiva, commerciale e tecnologica.

Molti insistono sulla resilienza, ovvero sulla capacità dell’impresa di assorbire gli eventi negativi mantenendo o tornando poi allo stato precedente, ammesso che questo fosse il più adeguato. Ma questo è un agire di rimessa, mentre invece credo che serva inventare rapidamente e frequentemente qualcosa di nuovo; qualcosa che cambi, se necessario, lo stato originario.

Al comando, servono quindi, come chiedeva Joseph Schumpeter, coloro che sono capaci di dare una risposta creativa ai continui cambiamenti della società, e cioè veri innovatori che siano in grado di guidare verso il successo: che abbiano la grande dote della leadership.

Mi sono riletto alcune considerazioni che Marco Vitale fece nel 1997 a commento di un libro nel quale si pubblicava l’archivio storico dell’Istao1, un ente di alta formazione inventato nel 1966 da Giorgio Fuà (nostro comune maestro). Il tema era proprio la leadership. Marco (che cito, ma non copio) richiamò tra gli altri, Alfred Marshall che nei suoi Principles of Economics tratta di chi e come debba essere un imprenditore: ideale, che lavora per vendere sul mercato. In primo luogo, questi deve essere un conoscitore di tutte le cose che riguardano il suo particolare settore. Deve saper prevedere i grandi movimenti della produzione e del consumo, capire dove c’è la possibilità di fornire un nuovo prodotto o servizio per soddisfare un reale bisogno, oppure migliorare la produzione di un bene esistente. Egli, prosegue Marshall, deve essere capace di giudicare con prudenza e assumere i rischi con coraggio, e deve naturalmente conoscere materiali e macchinari necessari. Ma, in secondo luogo, l’imprenditore deve essere un leader naturale di uomini (a natural leader of men).

Deve dapprima avere la capacità di scegliere correttamente i suoi collaboratori e poi fidarsi di loro; deve interessarli all’impresa conquistando la loro fiducia come pure valorizzare le loro capacità innovative.

Marshall pubblicava questi princìpi tra il 1890 e il 1920, ma la sua attualità è evidente; in particolare per ciò che riguarda le azioni dell’imprenditore: la sua competenza lo rende un riferimento certo, una guida per i suoi collaboratori, di fatto deve essere un uomo al loro servizio. L’economista inglese dava però una doppia avvertenza: le abilità necessarie per un “imprenditore ideale” sono talmente grandi e numerose che sono poche le persone veramente dotate. È vero che nessuno nasce “imparato” e che vi sono gli aiuti dei consulenti, ma nel mondo moderno vi sono due grandi debolezze: la prima riguarda l’aumento dimensionale delle imprese, nelle quali le funzioni direzionali devono necessariamente essere ripartite tra molti collaboratori (i manager) che tendono a burocratizzarsi e singolarmente hanno conoscenze limitate dell’intero business; qui l’Italia, come dirò, non soffre svantaggi. La seconda debolezza è la moralità dei dirigenti che Marshall consiglia di migliorare aumentando la trasparenza della gestione.

In ogni caso, un elemento essenziale della leadership è la capacità di portare l’impresa al successo. Ma come misurare il successo? Ecco che sorge il problema di fissare chiaramente gli obiettivi dell’impresa: deve puntare al profitto massimizzando il suo valore per gli azionisti, agganciandolo alle paghe dei top manager? Oppure deve puntare al valore per tutti i portatori di interessi come sosteneva Adriano Olivetti?

Sostenere gli imprenditori minori

A questo punto cosa possiamo dire delle imprese italiane? Intanto, dobbiamo partire dal fatto che l’industria, il settore che più spinge lo sviluppo attraverso le innovazioni che gli imprenditori introducono con gli investimenti, è costituita in misura prevalente da imprese di dimensione non grande. Marshall vi vedrebbe un vantaggio; il pensiero dominante da noi invece non fa altro che spingere a chiedersi: è un bene? non sarà un male? Raffaele Mattioli avrebbe risposto seccamente: è un fatto! Di cui dobbiamo tenere conto.

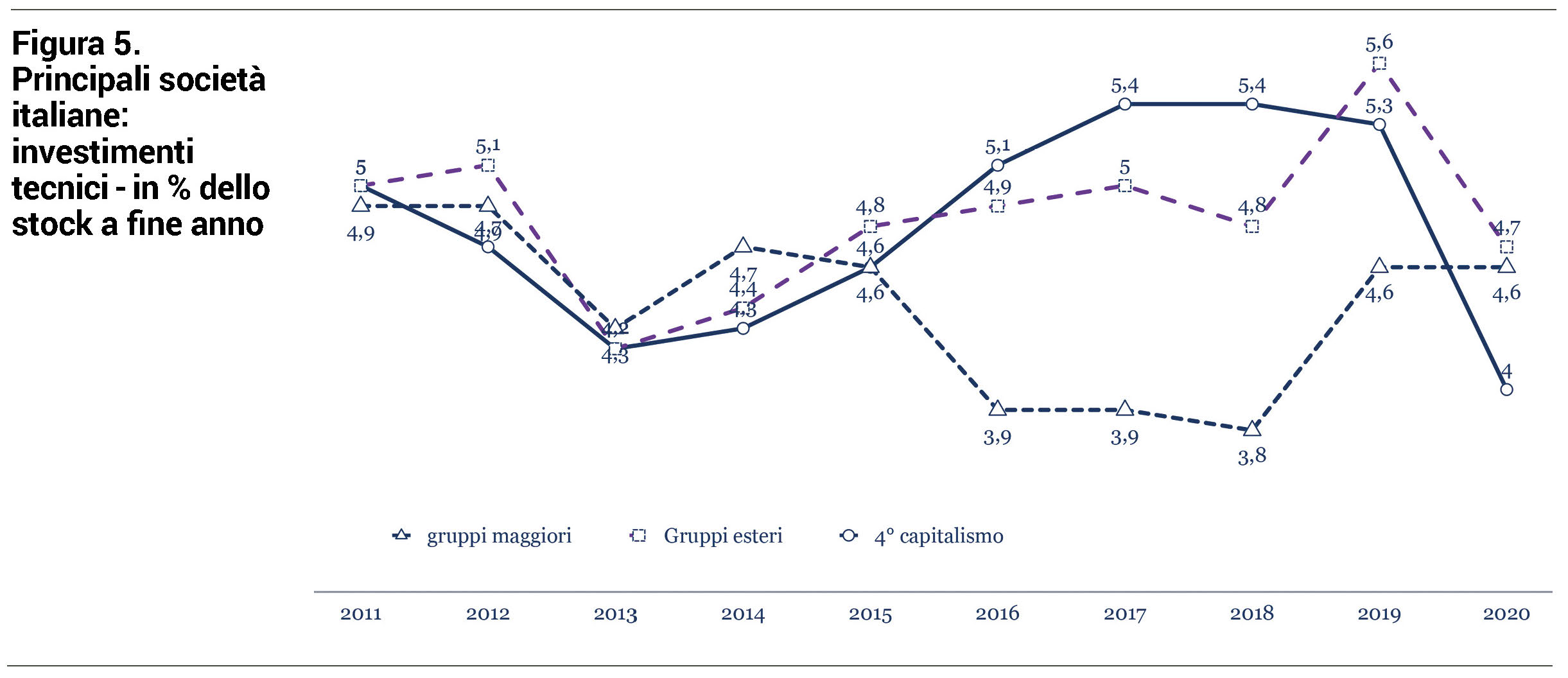

Questo fatto ci dice che le imprese piccole e medie garantiscono circa i due terzi della creazione di ricchezza, e cioè dello sviluppo del PIL (vedi Figura 4). Le chiamo imprese minori, minori per dimensione unitaria ma non – come detto – per importanza. Inoltre, è proprio questo il comparto che realizza i tassi d’investimento più elevati e realizza, quindi, il maggior volume di innovazioni (Figura 5). Dobbiamo sostenere questi imprenditori “minori” attraverso una rete efficiente di servizi e di centri per l’innovazione che siano a loro disposizione o incentivando le imprese maggiori a perseguire lo stesso obiettivo.

Tutte queste riflessioni, a mio parere, portano una grande esigenza di intervenire sui modelli di governo delle imprese: la flessibilità, innanzitutto, ma poi anche la stabilità finanziaria che viene garantita da una corretta attribuzione dei rischi d’impresa.

Oggi questa attribuzione di rischio nelle grandi imprese non è né chiara né sufficiente. Sopravvive la vecchia pratica dei gruppi di controllo che addossano questi rischi ad altri; the other people’s money (i soldi degli altri) segnalava il giudice Louis Brandeis agli inizi del Novecento; una pratica che sopravvive anche grazie alla bassa professionalità delle banche (non parlo solo delle italiane); queste cavano profitti cospicui dalle operazioni con i gruppi di maggiore dimensione che, pertanto, mantengono in vita spesso in presenza di strutture finanziarie sbilenche.

In molti dei maggiori gruppi c’è un rilevante fabbisogno di ricapitalizzazione dopo le molte malefiche operazioni, come l’eccesso di dividendi distribuiti e i buyback di azioni proprie fatti senza badare al progressivo impoverimento del patrimonio. Tutto dietro il salvagente TBTF (too big to fail). Una via di salvezza sempre pronta nonostante gli interessati (le grandi banche americane per prime) ne avessero preteso la cancellazione dai vocabolari. Essendo in ballo i denari dei cittadini, ritengo che i governi debbano cominciare a interessarsi di più a queste debolezze del capitalismo; non ultimo il nostro, come dimostrano i dati della Figura 6 secondo i quali il patrimonio dei gruppi maggiori è molto annacquato dagli intangibles: in 5 casi su 8 essi assorbono più della metà del patrimonio netto contabile e in 3 di questi 5, lo azzerano totalmente facendolo diventare negativo.

Le imprese minori sembrano essere su un altro pianeta nel quale si ristabilisce la correttezza finanziaria: sono i controllanti a sostenere maggiormente il rischio d’impresa con fondi che coprono quasi la metà degli investimenti complessivi. Ho il sospetto che le grandi banche siano ormai troppo grandi per accorgersi di questi aspetti.

La lezione di Adriano Olivetti

Marshall, curiosamente, preferiva le cooperative anche perché il capo azienda lavorava insieme con i suoi collaboratori e percepiva un salario non molto diverso dal loro. Oggi invece i capi azienda non partecipano necessariamente al rischio d’impresa. Essi (i CEO) mantengono in proprietà poche azioni per tempi limitati, ma si garantiscono compensi che personalmente giudico immorali: Adriano Olivetti aveva posto un limite di 10 volte tra il meglio e il peggio pagato; nella sostanza tra dirigenti e operai. In questo modo c’era spirito di condivisione del lavoro e dei suoi frutti, senza che questi fossero fagocitati da pochi arroganti “mercenari” (la definizione è di Papa Francesco) convinti di fare addirittura “il lavoro di Dio” (God’s work): così si espresse nel 2009 il CEO di una nota banca americana. Nelle nostre maggiori società per azioni il pay gap è oggi sopra le 100 volte.

Non possono esserci leadership e motivazioni condivise in presenza di queste enormi disuguaglianze. Ecco perché una riforma della governance delle grandi imprese è urgente per rivalutare il principio di leadership che è la dote distintiva del buon imprenditore, e cioè di colui che deve guidare l’impresa verso il successo sui difficili mercati della nuova economia.

Riusciranno ora i nuovi governi a farsi carico di queste legittime esigenze?

Testo rivisto di un intervento al corso formativo per imprenditori, CEO, direttori generali e responsabili di funzione organizzato da VitaleZane&Co. Academy, Brescia 13 ottobre 2022.