Superati i 10 mld. di euro (+1,61%) per quella convenzionata. Nelle regioni del Sud i consumi di medicinali superano la media nazionale. Povertà: da rivedere la compartecipazione dei cittadini

Pur essendo una parte rilevante della spesa sanitaria complessiva molto poco si sa dei consumi farmaceutici: ben venga quindi il recente rapporto di Aifa (Agenzia italiana del farmaco) che cerca di fare il punto in merito con i dati riferiti all’anno 2024, e così noi ne approfittiamo per dar conto delle caratteristiche principali di questa spesa.

QUATTRO CATEGORIE

Cominciamo col definire il contesto, indicando che parlare di spesa farmaceutica vuol dire fare riferimento a più cose: 1) da una parte ci sono i farmaci (e non solo) distribuiti dalle farmacie la cui spesa (in toto o in parte: vedi oltre il tema ticket) ricade sotto l’ombrello del Fondo sanitario nazionale (Fsn); 2) dall’altra vi è tutto il resto della spesa che si fa in farmacia (non solo farmaci, soprattutto oggi dove questi negozi per tanti aspetti assomigliano a dei supermercati del benessere e non solo della salute) ma che è a totale carico del cittadino senza alcuna ricaduta sul fondo sanitario; 3) d’altra parte ancora ci sono i farmaci (e presidi) distribuiti ai cittadini al di fuori delle farmacie territoriali (da ASL, ospedali, …), consumi coperti dal Fsn; 4) infine ci sono i farmaci (e non solo) dispensati nelle strutture di ricovero a pazienti ricoverati, materiali che anch’essi rientrano nel novero della spesa farmaceutica a carico del Fsn. Sicuramente abbiamo dimenticato qualche pezzo minore, ma per essere più completi bisognerebbe aggiungere le attività di cui si fanno carico il volontariato ed il non profit attraverso diverse modalità di raccolta e distribuzione (come si dirà più avanti attraverso l’esempio del Banco Farmaceutico).

Si tratta, come si vede, di un contesto ampio e variegato dove il termine “farmaceutica” correntemente utilizzato non dà conto in maniera adeguata del suo contenuto: non si tratta solo della spesa che si fa in farmacia e non si tratta solo della spesa per farmaci.

DEFINIZIONI

Chiarito quindi quale dovrebbe/potrebbe essere il contenitore complessivo di questa spesa vediamo di definire innanzitutto quali sono gli elementi di essa che sono rappresentati nel documento AIFA. La spesa di tipo 1) viene normalmente indicata con il termine “farmaceutica convenzionata” e di essa si hanno molte notizie; della spesa di tipo 2), invece, poco o nulla si sa, anche perché ricade totalmente sulle tasche dei cittadini e contiene una grande varietà di tipologie di prodotti che solo in parte hanno a che fare con la salute o la sanità (certo che sarebbe meglio avere contezza almeno di quella più sanitaria, considerata l’incidenza che tale spesa ha soprattutto per alcune tipologie di pazienti: cronici, anziani, fragili, …); le spese di tipo 3) e di tipo 4) sono invece note, non ricadono sul cittadino, sono totalmente coperte dal Fsn e per semplicità (al di là delle modalità di distribuzione) vengono di solito indicate con il termine di “farmaceutica diretta”: il rapporto AIFA contiene notizie sia sulla spesa “convenzionata” che sulla spesa “diretta”, oltre alle informazioni sulle diverse tipologie di compartecipazione da parte dei cittadini.

Sperando di avere illustrato, con la minore imprecisione possibile avendo fatto uno sforzo di semplificazione, il complesso terreno della spesa farmaceutica, occorre dire ancora (prima di entrare nel merito) che dal punto di vista contabile si tratta di una spesa molto complicata da gestire e leggere per via delle innumerevoli norme che nel tempo hanno regolato il settore sia a livello nazionale che a livello regionale, norme la cui navigazione non solo richiede molta perizia a coloro che se ne occupano ma che imporrebbe ogni volta che si cita un numero di specificare il lungo elenco di provvedimenti alla luce dei quali tale numero emerge: un onere che è dovuto e deve essere preteso in un documento di Aifa (come di fatto è avvenuto anche per il rapporto che ci si appresta a commentare) ma che non sembra utile riversare sul povero lettore di questo contributo al quale si chiede di tollerare qualche semplificazione e qualche piccola incongruenza ma a vantaggio della semplicità della trattazione e dei principali messaggi che emergono. Non bastasse la complessità delle norme, ad essa vi è da aggiungere la diversità dei pagatori che partecipano a far passare la spesa dai valori lordi ai valori netti, dettagli sui quali (per ragioni di semplicità della trattazione) si dovrà sorvolare.

La prima parte del contributo sarà dedicata alla spesa farmaceutica “convenzionata” e la seconda parte esaminerà anche quella “diretta”.

LA SPESA CONVENZIONATA

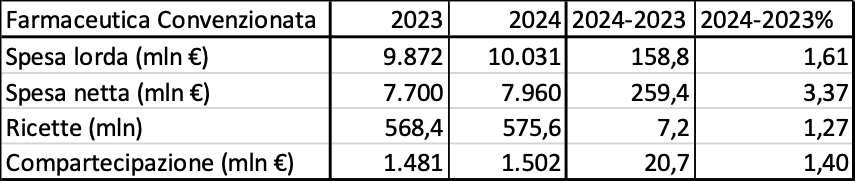

La tabella 1 sintetizza gli elementi fondamentali complessivi della spesa farmaceutica convenzionata così come riportata nelle tabelle del Rapporto Aifa di aprile 2025. La spesa lorda per la farmaceutica convenzionata è risultata nel 2024 di 10.031 milioni di euro, con un aumento di 158,8 mln rispetto al 2023 (+1,61%). Se a questa spesa lorda si tolgono i contributi versati da diversi soggetti (sotto forma di: sconti, compartecipazione, payback, …) si arriva ad una spesa netta per il Ssn di 7.960 mln di € (+259 mln; +3,37% rispetto al 2023). Questa spesa lorda è stata conseguenza di oltre 575 milioni di ricette erogate (+1,27% sul 2023), ed a coprire una parte di essa hanno contribuito i cittadini con 1.502 milioni di € versati sotto forma di ticket (+1,40% sul 2023).

In buona sostanza: la spesa “convenzionata” del 2024 è in aumento sia come spesa lorda che come spesa netta, e la parte maggiore dell’aumento di spesa è da attribuire ad un aumento della domanda (numero di ricette); come conseguenza di questi aumenti risulta accresciuto anche il carico di spesa che è gravato sui cittadini (ticket).

Tabella 1. Spesa farmaceutica convenzionata, lorda e netta; numero di ricette erogate; volume della compartecipazione dei cittadini (ticket); e loro variazioni tra il 2023 ed il 2024. Fonte: Rapporto Aifa, aprile 2025.

Nota Bene. Il “payback” è un meccanismo che scatta quando la spesa farmaceutica, che è soggetta ad un tetto annuale da non superare, va oltre il tetto stabilito: in tal caso le aziende farmaceutiche sono tenute a versare alle Regioni una quota economica a parziale ripiano delle eccedenze così come rilevate da Aifa. Nel 2023 la spesa complessiva è stata di 36 miliardi, di cui 25 a carico del Servizio sanitario nazionale (+6% rispetto al 2022). Il numero di principi attivi assunti aumenta in proporzione all'età.

Basilicata, Calabria e Campania prime per consumo di farmaci

DATI REGIONALI

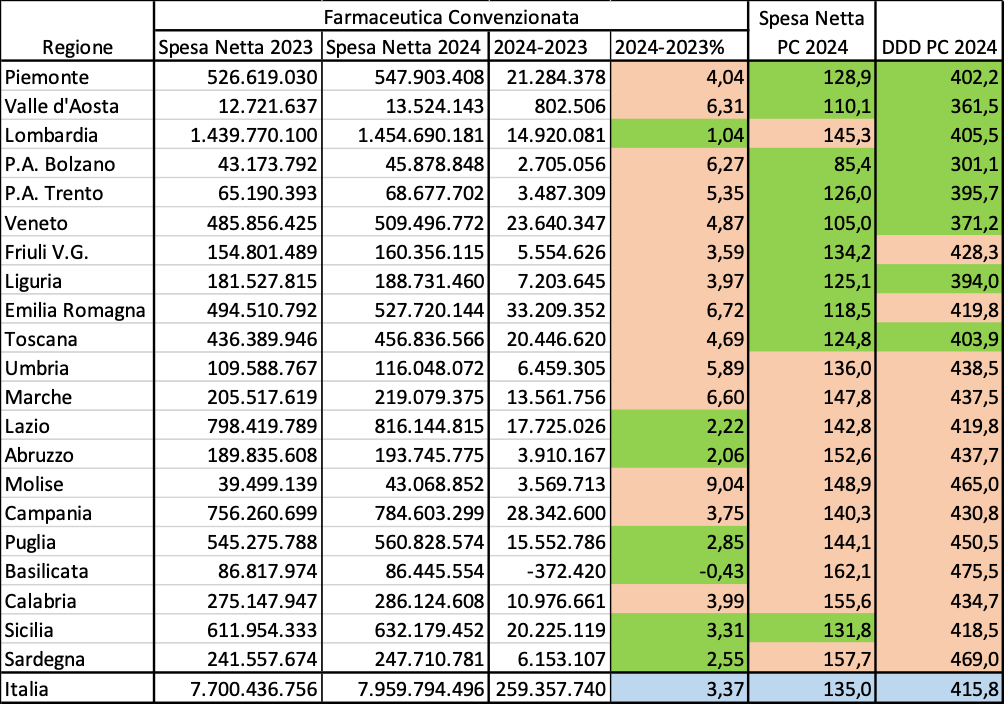

La tabella 2, sempre in relazione alla farmaceutica convenzionata, presenta alcune informazioni riferite alle singole regioni. Ad esclusione della Basilicata, che ha visto una riduzione della spesa netta tra il 2023 ed il 2024 dello 0,43%, tutte le regioni nel 2024 hanno speso di più rispetto all’anno precedente: a fronte di un aumento del 3,37% a livello nazionale le regioni in rosso in tabella hanno riscontrato aumenti superiori alla media (Molise 9,04%; Emilia Romagna 6,72%; Marche 6,60%) e quelle in verde aumenti inferiori alla media (Lombardia 1,04%; Abruzzo 2,06%; Lazio 2,22%).

Tabella 2. Spesa farmaceutica convenzionata netta e sua variazione tra il 2023 ed il 2024; spesa netta pro-capite e DDD (dose definita giornaliera) pro-capite nel 2024. Dati per regione. Fonte: nostre elaborazioni sui dati del Rapporto Aifa, aprile 2025.

La spesa netta pro-capite nel 2024 è risultata di 135 € a livello nazionale, con valori superiori (in rosso) in Basilicata (162,1 €), Sardegna (157,7 €), e Calabria (155,6 €) ed inferiori (in verde) in P.A. Bolzano (85,4 €), Veneto (105,0 €), e Valle d’Aosta (110,1 €). Le DDD (dose definita giornaliera) pro-capite sempre nel 2024 sono risultate 415,8 a livello medio del paese, anche in questo caso con regioni che hanno consumato di più (Basilicata 475,5; Sardegna 469,0; Molise 465,0) ed altre di meno (P.A. Bolzano 301,1; Valle d’Aosta 361,5; Veneto 371,2).

Come osservato per tantissime altre variabili sanitarie, anche per la farmaceutica convenzionata esistono importanti differenze tra le regioni sia nel consumo pro-capite di farmaci (DDD) sia nella spesa pro-capite.

COMPARTECIPAZIONE ALLA SPESA

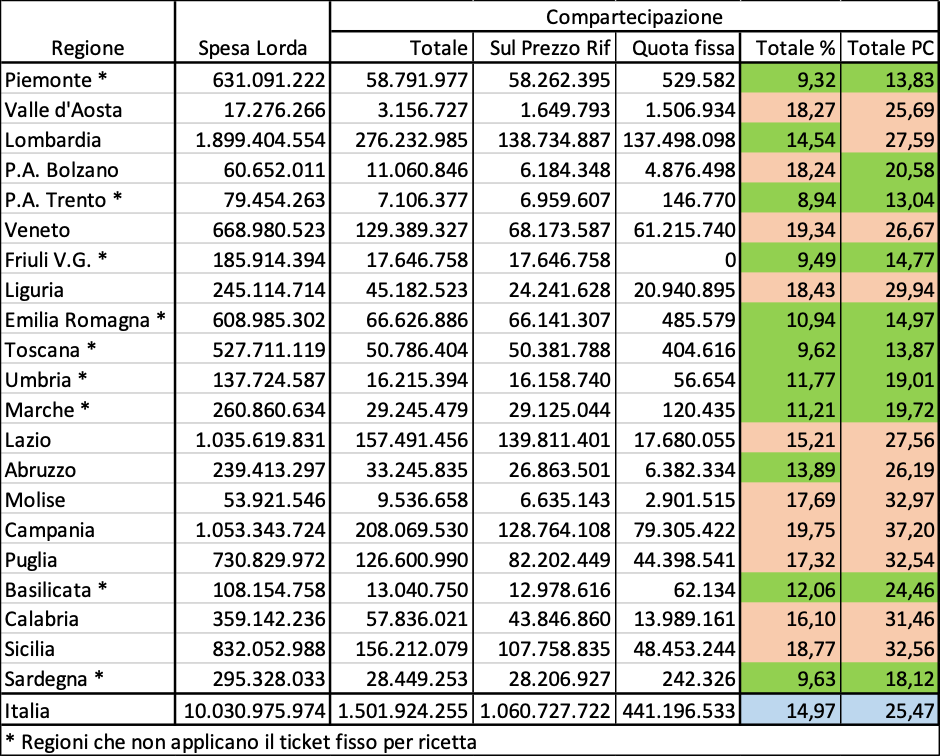

La tabella 3 mette l’accento sul tema della compartecipazione del cittadino: prima di discutere i risultati è bene però precisare in cosa consiste tale partecipazione. In generale non è prevista una partecipazione del cittadino alla spesa farmaceutica, né a quella convenzionata né a quella diretta, però sono state introdotte due eccezioni: da una parte è stata data la facoltà alle regioni di introdurre un ticket fisso su ogni ricetta di farmaceutica convenzionata (nella tabella 3 sono indicate con * le regioni che non hanno inteso utilizzare questa facoltà), dall’altra, esistendo la possibilità di acquistare farmaci equivalenti (generici) e farmaci “di marca”, qualora il cittadino anziché acquistare il farmaco equivalente richiedesse l’acquisto del farmaco “di marca” gli si chiede di contribuire per l’eccedenza di prezzo che tale farmaco ha rispetto al suo corrispondente generico.

Tabella 3. Spesa farmaceutica convenzionata lorda e compartecipazione del cittadino (quota fissa su ricetta, quota sul prezzo di riferimento). Dati per regione. Anno 2024. Fonte: nostre elaborazioni sui dati del Rapporto Aifa, aprile 2025.

Complessivamente si è già visto che nel 2024 la compartecipazione dei cittadini alla spesa farmaceutica è risultata pari a 1.502 milioni di €, di cui 1.061 mln € provenienti dall’extra prezzo per l’acquisto di farmaci “di marca” e 441 mln € legati alla quota fissa per ricetta (Nota Bene: la presenza di valori diversi da 0 per la quota fissa per regioni che non hanno esercitato questa facoltà è conseguenza delle ricette consumate dai propri cittadini al di fuori della regione di residenza).

Il valore totale della compartecipazione, a livello nazionale, è risultato nel 2024 quasi il 15% della spesa farmaceutica convenzionata lorda, ed anche per i ticket si osservano importanti variazioni tra le regioni sia in termini di valore percentuale rispetto alla spesa lorda sia in termini di compartecipazione pro-capite. Il valore del ticket ha una incidenza sulla spesa lorda superiore al valore nazionale (14,97%) nelle regioni indicate in rosso in tabella 3 (Campania 19,75%; Veneto 19,34%; Sicilia 18,77%) ed inferiore al valore nazionale nelle regioni indicate in verde (P.A. di Trento 8,94%; Piemonte 9,32%; Friuli V-G. 9,49%). In termini di valore pro-capite della compartecipazione in media un cittadino italiano nel 2024 ha pagato 25,47 €, con i cittadini della Campania che hanno versato 37,20 €, quelli del Molise 32,97 € e quelli della Sicilia 32,56 € mentre, al contrario, di meno della media hanno versato i cittadini della P.A. di Trento (13,04 €), del Piemonte (13,83 €) e della Toscana (13,87).

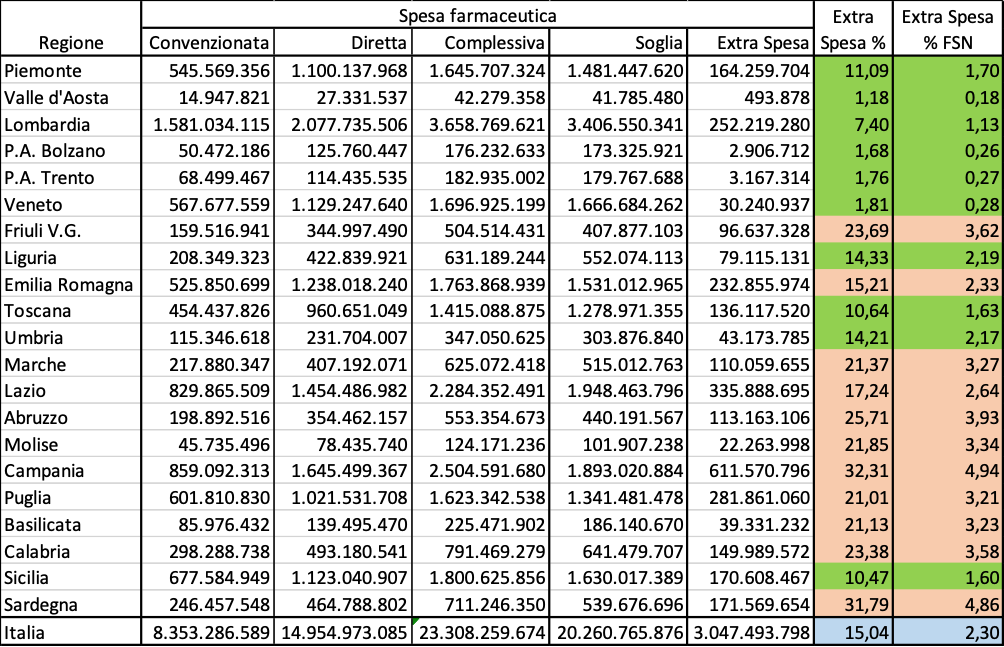

Nella tabella 4 sono riportate la spesa farmaceutica convenzionata (al netto del payback) e quella diretta, il tetto della spesa complessiva, l’eccesso di spesa che ne deriva (spesa totale – tetto) e le sue percentuali una volta rispetto al tetto di spesa ed un’altra volta rispetto al totale del Fondo sanitario nazionale per ogni regione.

Tabella 4. Spesa farmaceutica convenzionata (al netto del payback) e diretta; tetto di spesa (soglia); eccesso di spesa e sua percentuale rispetto al tetto di spesa ed al Fondo sanitario nazionale. Dati per regione. Anno 2024. Fonte: nostre elaborazioni sui dati del Rapporto Aifa, aprile 2025.

CHI HA SFORATO IL TETTO DI SPESA

La spesa farmaceutica complessiva al netto del payback nel 2024 è risultata di 23.308 milioni di €, di cui circa 15.000 mln relativi alla spesa diretta e circa 8.300 relativi alla spesa convenzionata. Il tetto di spesa previsto dal Fsn era stato stabilito in circa 20.200 mln € e pertanto ne è conseguito un eccesso di spesa di circa 3.050 mln €. Questa extra spesa è il 15,04% del tetto di spesa ed ha bruciato il 2,30% del Fsn. Anche per questi indicatori è rilevante la variabilità regionale, ma in questo caso (per via della definizione dei due indicatori) le regioni che hanno valori superiori o inferiori alla media sono le stesse per entrambi gli indicatori: hanno sforato di più il tetto di spesa la Campania, la Sardegna e l’Abruzzo, mentre l’hanno sforato di meno la Valle d’Aosta e le P.A. di Bolzano e di Trento.

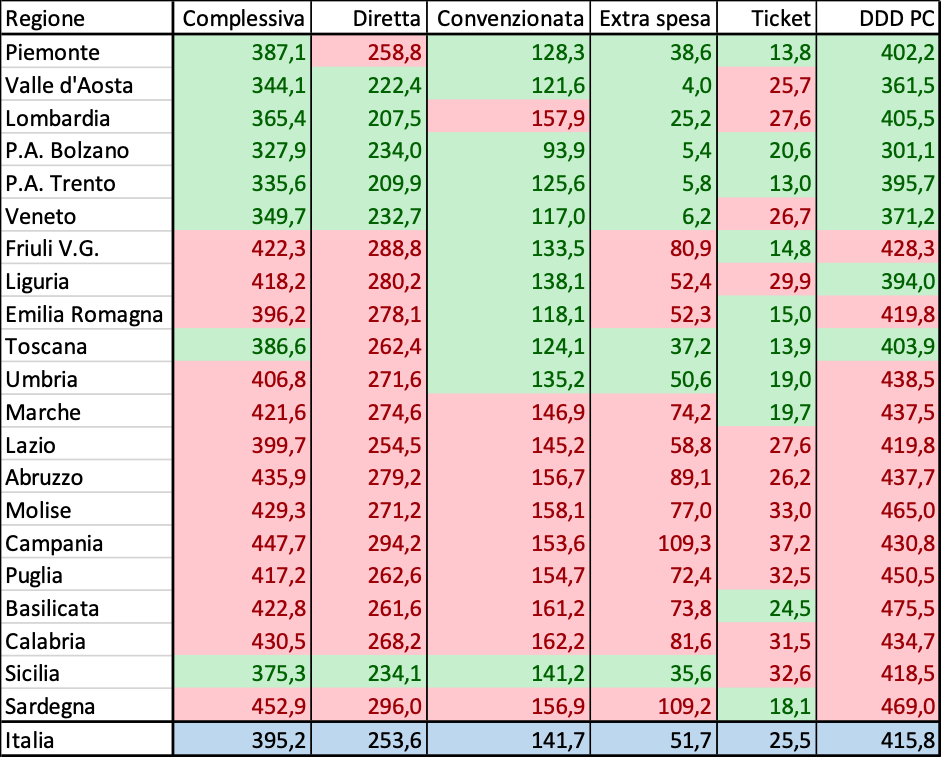

Da ultimo, la tabella 5 sintetizza, in termini di valore pro-capite per l’anno 2024, molte delle informazioni riportate in precedenza sotto altra forma (valori assoluti e variazioni percentuali), sempre evidenziando in verde i valori che sono risultati inferiori alla media nazionale ed in rosso quelli che eccedono la media. Ne emerge una immagine complessiva che si presta a diverse osservazioni.

Tabella 5. Indicatori pro-capite (valori in €) di: spesa farmaceutica complessiva, diretta, convenzionata, extra spesa, compartecipazione. DDD (dose definita giornaliera) pro-capite. Dati per regione. Anno 2024. Fonte: nostre elaborazioni sui dati del Rapporto Aifa, aprile 2025.

Lazio, Abruzzo, Molise, Campania, Puglia e Calabria sono le regioni che hanno speso più della media sia per la farmaceutica convenzionata che per quella diretta (e quindi anche per la spesa complessiva), e sono anche quelle che hanno dato luogo ai valori pro-capite più elevati della media di extra spesa rispetto al tetto stabilito: sono anche regioni che hanno consumato di più della media e caricato sui propri cittadini una quota maggiore di ticket. Anche le Marche, la Basilicata e la Sardegna hanno consumato più della media, speso di più della media sia per la convenzionata che per la diretta e dato luogo ad uno sforamento del tetto superiore alla media, però i loro cittadini hanno pagato meno ticket pro-capite rispetto alla media nazionale.

Alcune altre regioni hanno speso di più della media ma solo per la farmaceutica diretta (Piemonte, Friuli V.G., Liguria, Emilia Romagna, Toscana e Umbria) o solo per la convenzionata (Lombardia). Da segnalare è il caso della Sicilia, che ha consumato più della media ma ha speso di meno e sforato di meno il budget, però ha messo più ticket sulle spalle dei cittadini. Le due Province Autonome di Bolzano e Trento sono le uniche due aree dove tutti gli indicatori pro-capite esaminati sono risultati inferiori alla media nazionale.

Complessivamente, e sfruttando la colorazione della tabella 5, si può sintetizzare la situazione della spesa farmaceutica dicendo che le regioni del nord consumano di meno, spendono di meno, e superano il tetto di spesa di meno della media nazionale; al contrario, le regioni del sud (Sicilia esclusa) hanno un comportamento opposto e superano la media nazionale in tutti gli indicatori; le regioni del centro hanno comportamenti più diversificati ma tutte spendono di più della media nella spesa diretta. Quanto ai ticket, il risultato regionale dipende molto dalla decisione della singola regione di utilizzare o meno la facoltà di applicare una quota fissa per ricetta, facoltà che non sembra presentare una particolare connotazione geografica anche se soprattutto alcune regioni del centro sembrano avere deciso di rinunciare a tale facoltà.

Quanto si è presentato fornisce una fotografia piuttosto chiara dei consumi farmaceutici riferiti all’anno 2024, con alcuni confronti con l’anno precedente, e di alcune loro caratteristiche sia di consumo (numero ricette, DDD) che di spesa (convenzionata, diretta, compartecipazione), fotografia che mostra soprattutto la grande eterogeneità che caratterizza le singole regioni, con differenze particolarmente evidenti (e comportamenti opposti) tra le regioni del nord e quelle del sud. Questa rappresentazione può essere completata allargando la finestra temporale dei consumi farmaceutici per le loro caratteristiche principali a livello nazionale: la tabella 6 offre questa opportunità.

Tabella 6. Spesa farmaceutica convenzionata lorda e diretta, spesa complessiva, compartecipazione dei cittadini (ticket), numero di ricette erogate. Anni dal 2018 al 2024. Fonte: Rapporti Aifa.

La spesa complessiva tra il 2018 ed il 2024 è risultata in costante aumento, ed in costante aumento è risultata anche la spesa diretta. Diverso è l’andamento della spesa convenzionata, ed in stretta analogia anche la raccolta dei ticket: in discesa tra il 2018 ed il 2020, sostanzialmente costante nel quadriennio pandemico 2020-2023, e con una robusta ripresa nel 2024.

POVERTÀ E BANCO FARMACEUTICO

Fin qui ciò che emerge dai rapporti di Aifa, i quali però da una parte non sono in grado di documentare i consumi dei farmaci da banco (prodotti comunemente utilizzati in alcuni periodi dell’anno) e dei tanti altri prodotti non sottoposti a prescrizione medica che i soggetti fragili sono costretti ad utilizzare per necessità di salute ed assistenza, dall’altra non catturano il problema dei cittadini indigenti che sono costretti a rinunciare all’acquisto di farmaci (per ragioni economiche) oppure ad andare alla ricerca gratuita degli stessi prodotti. E’ qui che entrano in gioco il terzo settore ed il non profit, come si è scritto, ad esempio, su Il Sussidiario il 29.12.2024 (https://www.ilsussidiario.net/news/sanita-quel-servizio-sanitario-solidale-che-aiuta-i-redditi-bassi-al-posto-dello-stato/2785046/) introducendo le attività svolte in merito dal Banco Farmaceutico, ente “che ha costruito un network solidale (con 2011 enti assistenziali nel 2024) che agisce nella raccolta di farmaci da distribuire gratuitamente alla popolazione indigente”. Nel 2023, ad esempio, sono state donate 2.127.016 confezioni di farmaci ad oltre 460mila poveri. All’inizio, attraverso giornate dedicate ad una raccolta straordinaria, venivano acquisiti solo farmaci per i quali non è richiesta la prescrizione medica ma successivamente, grazie alle donazioni aziendali, si è passati alla raccolta anche di farmaci con obbligo di prescrizione, passando quindi ad una distribuzione di questo materiale a strutture assistenziali dotate di personale medico.

Nel 2024 hanno aderito alle giornate promosse dal Banco Farmaceutico 5.684 farmacie, sono state raccolte 588.013 confezioni di farmaci per un valore pari a 5.182.369 euro, confezioni poi distribuite a 463.176 persone povere assistite da 2.011 enti assistenziali non profit convenzionati con Banco Farmaceutico.

COMPARTECIPAZIONE DA RIVEDERE

Quella della rinuncia all’acquisto di farmaci necessari per la cura da parte di soggetti economicamente fragili è acquisizione piuttosto recente ed il suo volume è destinato ad aumentare se, come dicono le statistiche dell’ISTAT, la quota di persone povere è in deciso aumento. Da questo punto di vista le politiche di compartecipazione alla spesa farmaceutica necessitano di essere sicuramente riviste al fine da una parte di evitare che la fragilità economica si traduca in rinuncia a cure necessarie e dall’altra che i soggetti poveri (indigenti) possano accedere a farmaci (come quelli da banco) che oggi sono a totale carico economico del cittadino.