1. Premessa

Nell’anno 2013 la disoccupazione ha raggiunto quasi il 12% per l’intera area euro, con punte del 26,1% per la Spagna e di 27,5% per la Grecia. In Paesi come la Germania, al contrario, a partire dalla crisi la disoccupazione si è progressivamente ridotta, passando dal valore di 8,7% nel 2007 al 5,3 nel 2013.

Gli stessi Paesi che presentano elevati tassi di disoccupazione devono fare i conti con l’insostenibilità delle finanze pubbliche: i deficit pubblici sono cresciuti per contrastare gli effetti reali della crisi finanziaria. Il debito pubblico è aumentato sia per finanziare i deficit aggiuntivi sia a causa dei maggiori tassi d’interesse.

Il rapporto debito/PIL della Spagna nel 2008, all’inizio della crisi, era del 38,3%, inferiore a quello della Germania, che era del 64,9%. Il debito dell’Irlanda è cresciuto soprattutto a causa dell’incremento della spesa pubblica necessaria per salvare le banche, passando da un valore del 42,5% del PIL nel 2008 a un valore del 123,3% nel 2013. La Grecia poi, che ha potuto giovare nel 2010 anche di un taglio del debito del 30%, ha visto crescere il rapporto debito pubblico/PIL, nello stesso intervallo temporale, del 187% circa. L’Italia, che ha sempre avuto un debito elevato, è passata da un rapporto debito/PIL del 102,5% nel 2008 al 127,8% nel 2013 .

Nonostante le condizioni macroeconomiche deteriorate, le Istituzioni europee insistono nel suggerire politiche fiscali in accordo con il Patto di Stabilità e Crescita: un bilancio pubblico sostenibile è ritenuto infatti un requisito indispensabile per la credibilità di qualsiasi governo. La relazione fra politica fiscale e crescita della produzione è stata invertita trasformando la spesa pubblica da strumento in obiettivo, in accordo con l’idea di fondo che, senza programmi di consolidamento fiscale, la crescita sarà definitivamente compromessa. Anche se le restrizioni di bilancio potrebbero avere effetti negativi nel breve periodo, l’alternativa avrebbe conseguenze catastrofiche (Berti et al. 2013).

Prima della crisi gli economisti avevano concluso che la contrazione fiscale, in particolare nella sua componente strutturale, ha effetti positivi sulla crescita, attraverso l’incremento della confidence di consumatori e imprenditori. La crisi recente ha riaperto il dibattito e l’impossibilità della Banca centrale di abbassare i tassi fino a un punto sufficiente a stimolare la domanda, ha messo in discussione l’efficacia dei programmi di restrizione fiscale, sia sull’occupazione che sugli stessi conti pubblici. In condizioni macroeconomiche negative il “fiscal retrenchment” deprime ulteriormente la domanda aggregata, riduce il PIL e rende particolarmente difficoltoso il rispetto dei parametri europei.

La prospettiva scelta dalle Istituzioni europee nel guardare ai conti pubblici è, si può dire, prevalentemente contabile, dal momento che l’unico modo per restituire i debiti contratti dagli Stati è – in assenza di una politica monetaria autonoma - raccogliere fondi da coloro sui quali si esercita la sovranità fiscale. Poiché alcuni Paesi hanno un debito eccessivo, devono procedere a ridurre in modo permanente la spesa pubblica per garantirne la sostenibilità nel lungo periodo ed evitare attacchi speculativi che metterebbero in discussione la stabilità e l’esistenza della valuta comune. I Paesi cosiddetti PIIGS (Portogallo, Irlanda, Italia Grecia e Spagna) pur di non incorrere in un default, hanno accettato o implementato in modo autonomo i programmi di restrizione fiscale indicati dalle istituzioni europee. Tale percorso non è stato scelto da Paesi come Stati Uniti o Giappone che, pur avendo un debito molto elevato (rispettivamente del 104,7% del PIL e del 244, 02% del PIL nel 2013), hanno potuto contare sulla politica monetaria sia per evitare la speculazione che per trovare risorse per finanziare la spesa pubblica in tempi di crisi.

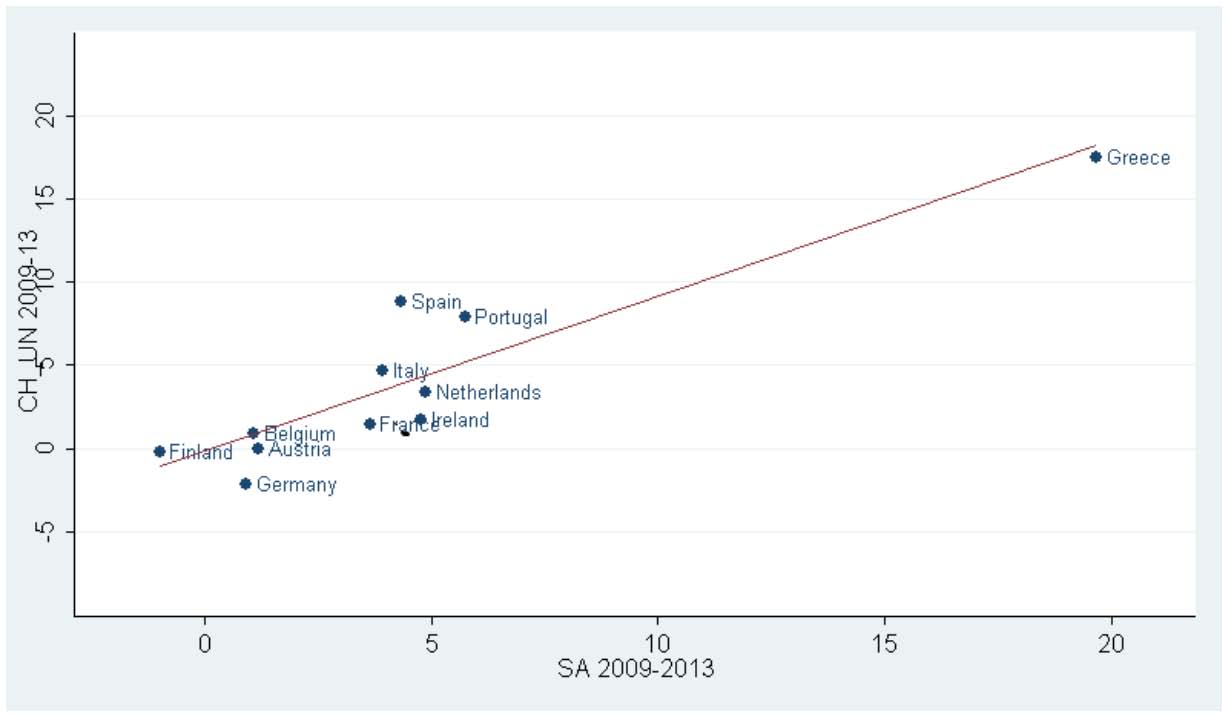

La scarsa efficacia del percorso di “risanamento” dei conti pubblici indicato ai Paesi PIIGS risulta evidente se si prende in esame la relazione fra dimensioni degli aggiustamenti strutturali del bilancio pubblico e il mutamento del tasso di disoccupazione. Gli aggiustamenti strutturali misurano i tagli al bilancio pubblico nella sua componente strutturale, ovvero in quella parte che non varia in relazione alla congiuntura. La componente strutturale del bilancio è perciò – seguendo la definizione OECD – una misura della politica fiscale discrezionale ovvero delle decisioni autonome – non effetto della condizione economica generale – dei governi sul mutamento della spesa pubblica. Un valore positivo dell’aggiustamento strutturale indicherà politiche fiscali discrezionali restrittive, all’opposto un valore negativo dell’aggiustamento strutturale indicherà politiche fiscali discrezionali espansive. La relazione fra aggiustamento strutturale (SA rappresenta l’aggiustamento strutturale) e mutamento del tasso di disoccupazione fornisce indicazioni sul grado di efficacia delle politiche di restrizione fiscale nell’area Euro. La Fig. 1 mostra proprio questa relazione in 11 Paesi dell’Eurozona a partire dal 2009, quando la crisi finanziaria si è trasmessa ai debiti sovrani.

Fig. 1 - Mutamento nel tasso di disoccupazione e aggiustamenti strutturali del bilancio pubblico in 11 Paesi dell’Eurozona 2009-2013. y = 0,885x + 0,916; R² = 0,826

Fonte: IMF, World Economic Outlook.

In questo intervallo temporale, in cui la crisi ha manifestato tutti i suoi effetti, tutti i Paesi, tranne la Finlandia, hanno dovuto fare politiche fiscali restrittive e registrare un mutamento di segno positivo, escluso la Germania, della disoccupazione. Più grande è l’aggiustamento strutturale e più grande è il cambiamento nella disoccupazione. La presenza di una relazione diretta è confermata da un elevato R2, l’indicatore che spiega quanto la variabile indipendente – la disoccupazione – è spiegata dalla indipendente – l’aggiustamento strutturale –. La capacità esplicativa è di oltre l’82%.

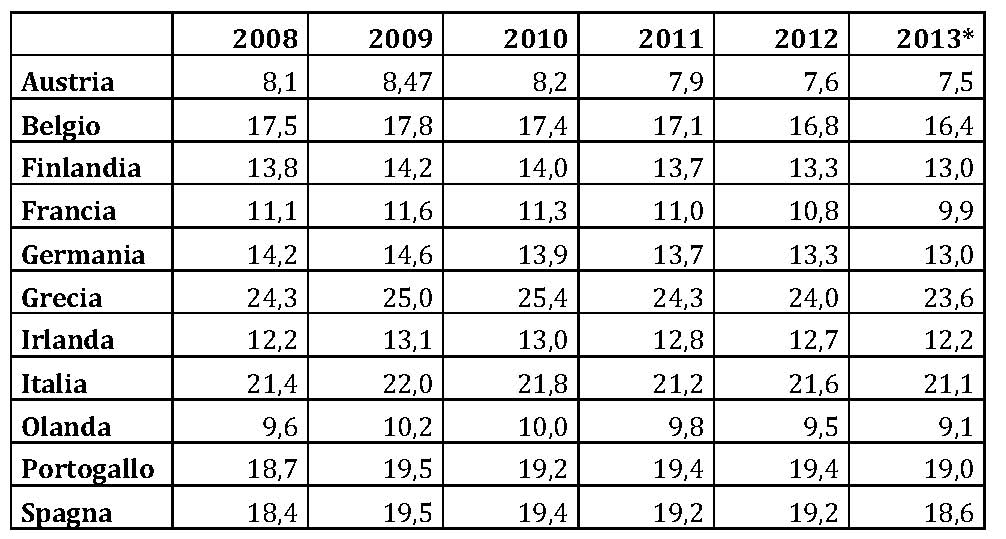

Ma questo effetto delle politiche fiscali restrittive condotte in tempo di crisi apre la strada a una ulteriore riflessione che aggiunge elementi al dibattito sulla coesione sociale in tempi di difficoltà economica: la dimensione dell’economia sommersa in percentuale del PIL (Tab. 1).

Tab. 1 - Dimensione dell’economia sommersa in % del PIL in 11 Paesi dell’Eurozona

Fonte: Schneider (2013; 2014).

La Tab. 1 mostra che fra l’anno 2008 e 2009 la dimensione dell’economia sommersa è cresciuta in tutti i Paesi selezionati (la Grecia ha visto un incremento anche nell’anno 2010) per effetto della crisi economica. Le attività si sono “nascoste” al fisco nel tentativo di comprimere i costi. Tuttavia i programmi di contenimento della spesa e le necessità di trovare risorse per far quadrare i conti pubblici hanno incrementato i controlli sul recupero dell’evasione fiscale e ridotto tale quota sul PIL negli anni successivi. Quattro (Grecia, Italia, Portogallo e Spagna) su cinque (eccetto l’Irlanda) dei Paesi cosiddetti PIIGS hanno una quota dell’economia sommersa per tutto il periodo considerato intorno al 20%. Molto più bassa è la quota sul PIL degli altri Paesi (intorno al 10%. Da questi è da escludere il Belgio che ha caratteristiche del tutto peculiari).

La presenza di una dimensione elevata dell’economia sommersa proprio in quei Paesi in cui la recessione è più marcata mette in moto un meccanismo perverso: la dimensione degli aggiustamenti strutturali necessari a mantenere in equilibrio i conti pubblici risulta tanto più grande quanto è maggiore è l’economia sommersa. Il meccanismo si autoalimenta: maggiore l’economia sommersa, maggiore è la quota del PIL che sfugge al fisco, maggiori saranno le manovre restrittive di politica fiscale necessarie a far quadrare i conti pubblici, maggiore l’effetto sulla disoccupazione. La scarsità di risorse pubbliche disponibili rende impossibile implementare meccanismi redistributivi che allevino gli effetti della disoccupazione e del crollo della domanda, accentuando sempre più la differenza fra ricchi e poveri.

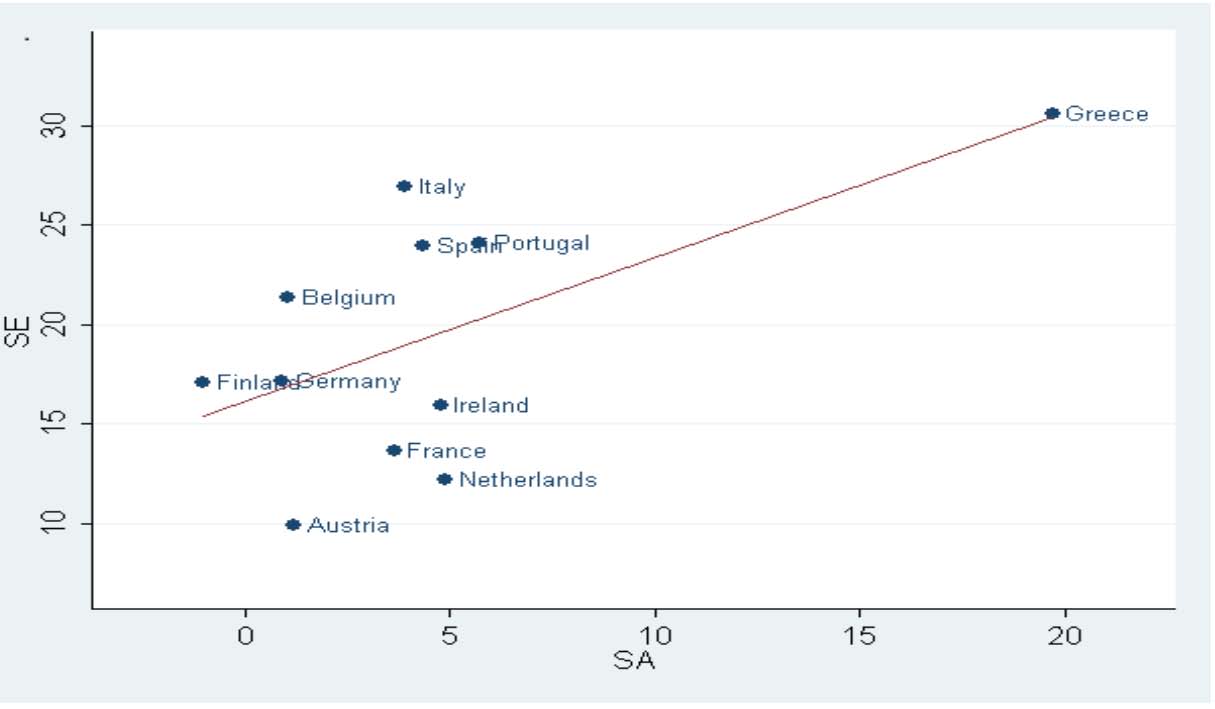

La relazione è descritta dalla Fig. 2, che mostra quanto più grandi siano gli aggiustamenti strutturali (SA) necessari in presenza di una più grande dimensione media dell’economia sommersa (SE rappresenta l’economia sommersa come media del periodo in % del PIL) nell’intervallo 2009-2013.

La relazione è positiva: più alta è la media dell’economia sommersa, più alto è l’aggiustamento strutturale e la capacità esplicativa – l’R2 – è del 37%. Sotto queste circostanze la parte più povera e quella più (volontariamente o meno) onesta della popolazione finanzia quella più ricca mediante una maggiore pressione fiscale effettiva, servizi pubblici inadeguati e tassi di interesse elevati (Gallegati 2014). È evidente che attraverso le politiche di contenimento della spesa si spostano risorse dai poveri verso i ricchi che non hanno bisogno di politiche di sostegno ai redditi e di servizi pubblici. Dove la dimensione dell’economia sommersa è più elevata risulta difficile, mediante un meccanismo redistributivo, alleviare gli effetti della crisi e rimettere in moto la crescita e l’occupazione.

Appare evidente, pertanto, che il fenomeno della disoccupazione in tempi di crisi è accentuato dalle politiche di contenimento della spesa pubblica e che tale relazione è tanto maggiore quanto più debole è il meccanismo redistributivo dai ricchi verso i poveri. Questo meccanismo di redistribuzione dai ricchi verso i poveri è tanto meno efficace quanto maggiore è la dimensione dell’economia sommersa. Il risultato è un effetto perverso sulla sostenibilità dei conti pubblici e sulle capacità di ripresa autonoma dell’attività economica. Ciò suggerisce che se la sostenibilità dei conti pubblici è da considerarsi un obiettivo da raggiungere in sé, dovrebbe essere perseguito in tempi di crescita e accompagnato da un contrasto marcato all’evasione fiscale e all’economia sommersa.

Fig. 2 - Aggiustamento strutturale e media economia sommersa rispetto al PIL in 11 Paesi dell’Eurozona (2009-13) y = 0.7262x + 16.102; R² = 0.37

Fonte: IMF, World Economic Outlook; Schneider (2013; 2014).

Resta l’interrogativo su come evitare gli aggiustamenti strutturali del bilancio pubblico in una condizione in cui i mercati finanziari puniscono i Paesi che emettono debito aggiuntivo. La crescita dei tassi d’interesse infatti, anche in circostanze in cui la politica monetaria utilizza strumenti non convenzionali, potrebbe vanificare gli effetti positivi.

Due scenari possibili possono verificarsi nell’Eurozona nel prossimo futuro: un primo che vede crescere le asimmetrie perché i Paesi devono farsi carico da soli del percorso di risanamento della finanza pubblica. Questo tuttavia mette in discussione la coesione sociale e lo stesso percorso di risanamento. Un secondo scenario in cui l’Europa nel suo complesso decide di farsi carico delle asimmetrie con percorsi di riduzione del debito gestiti a livello centralizzato. Ma questo scenario alternativo corrisponde a una visione politica comune del percorso di crescita dell’Eurozona, circostanza che non sembra vicina.

Riferimenti bibliografici

Alesina A.F., Ardagna S. (2010), Large changes in fiscal policy: Taxes versus spending, Brown J.R. (ed.), Tax policy and the economy, Cambridge Mass., NBER, The University of Chicago Press, Vol. 24, pp. 35-68.

Alesina A.F., Ardagna S. (2012), The design of fiscal adjustments, NBER Working Papers, N. 18423, September.

Berti K., de Castro F., Salto M. (2013), Effects of fiscal consolidation envisaged in the 2013 Stability and Convergence Programs on public debt dynamics in EU Member States, European Economy, Economic Papers, N. 504, September.

Blanchard O., Leigh D. (2013), Growth forecast errors and fiscal multipliers,” IMF Working Paper, January.

Canale R. R., Foresti, P, Marani, U., Napolitano, O. (2008), On Keynesian effects of (apparent) non-Keynesian fiscal policies, Politica Economica. N. 1, pp. 5-46.

Canale R. R., Structural adjustment and unemployment in selected Eurozone countries, The Australian Economic Review, accepted October 2014, forthcoming.

Christiano L., Eichenbaum M., S. Rebelo (2011), When is the government spending multiplier large?, Journal of Political Economy, Vol. 119, N. 1, pp. 78-121.

De Grauwe P. (2012), The governance of a fragile Eurozone, Australian Economic Review, Vol. 45, N. 3, pp. 255-268.

De Grauwe, P. Yuemei J. (2013), The legacy of austerity in the Euro-zone, CEPS Commentary, October, pp. 1-6.

DeLong J. B., Summers L. H., (2012), Fiscal policy in a depressed economy, Brookings Papers on Economic Activity, Economic Studies Program, The Brookings Institution, Vol. 44, N. 1, pp. 233-297.

Galí J., D. López-Salido, J. Vallés (2007), Understanding the effects of government spending on consumption, Journal of the European Economic Association, Vol. 5, N. 1, pp. 227-270.

Gallegati M. (2014), Il recupero dell’evasione fiscale, Sviluppo Felice, 30.1.2014, http://sviluppofelice.wordpress.com/2014/10/30/il-recupero-dellevasione-fiscale/.

International Monetary Fund (2010), Will It hurt? Macroeconomic effects of fiscal consolidations, in IMF, The world economic outlook, Washington D.C., IMF, Chapter 3, October.

Krugman, P. (2013), How the case for austerity has crumbled, The New York Review of Books, Vol. 60, N. 10 June 6.

Ilzetzki, E., Mendoza, E. G., Végh C. A. (2013), How big (small?) are fiscal multipliers?, Journal of Monetary Economics, Vol. 60, N. 2, pp. 239-254.

Reinhart C.M., Rogoff K.S. (2010), Growth in time of debt, American Economic Review: Papers & Proceedings, Vol. 100, N. 2, pp. 573–578.

Schneider F. (2013), Size and development of the shadow economy of 31 European and 5 other OECD countries from 2003 to 2013: A further decline, http://www.econ.jku.at/members/Schneider/files/publications/2013/ShadEcEurope31_Jan2013.pdf.

Schneider F. (2014), The shadow economy in Europe 2013, London, ATKerney.